Τη στρατηγική της για το γ’ τρίμηνο ξεδιπλώνει η Société Générale και δίνει τις εκτιμήσεις της για το πού θα κινηθούν τα χρηματιστήρια σε Ευρώπη και ΗΠΑ στο υπόλοιπο του τρέχοντος έτους και το 2023.

Οι αγορές ξεκίνησαν ένα νέο κεφάλαιο το πρώτο τρίμηνο του τρέχοντος έτους, όταν η Fed σηματοδότησε ότι επρόκειτο να λάβει αποφασιστικά μέτρα για την αντιμετώπιση του πληθωρισμού, ωθώντας την Société Générale να μειώσει περαιτέρω το ρίσκο στο επενδυτικό της χαρτοφυλάκιο. Ενώ οι αυστηρότερες προβλέψεις για την πολιτική της Fed έχουν προχωρήσει σημαντικά (οδηγώντας σε μείωση έτσι του ρίσκου), τώρα ήρθε η σειρά άλλων μεγάλων κεντρικών τραπεζών να ακολουθήσουν (ΕΚΤ, Τράπεζα της Αγγλίας και πιθανόν Τράπεζα της Ιαπωνίας).

Σε ό,τι αφορά στην επενδυτική στρατηγική γ’ τριμήνου, η γαλλική τράπεζα αναφέρει πως οι προοπτικές για την ανάπτυξη παραμένουν υπό πίεση, ενώ οι ρυθμοί του πληθωρισμού φαίνεται ότι θα παραμείνουν σε υψηλά επίπεδα μέχρι να σταματήσει η άνοδος της τιμής του πετρελαίου – η ίδια προβλέπει κορύφωση της τιμής του μαύρου χρυσού στα 130 δολ./βαρέλι). Παράλληλα, η σταδιακή κλιμάκωση φαίνεται να είναι γεγονός όσον αφορά τον πόλεμο στην Ουκρανία.

Τα risk assets έχουν ήδη σημειώσει σημαντική διόρθωση από τα πρόσφατα υψηλά τους, αλλά η Société Générale δεν βλέπει ακόμη σημάδια αλλαγή της τάσης και εκτιμά ότι οι πιέσεις στις μετοχές θα συνεχιστούν. Ο Nasdaq εξακολουθεί να είναι 17% πάνω από τα προ πανδημίας επίπεδα, ενώ ο S&P500 είναι 10% πάνω και τα risk premiums των μέτοχών δεν φαίνονται ιδιαίτερα υψηλά. Η μεταβλητότητα των μετοχών είναι μόνο μεσαίου εύρους και οι τρέχουσες θέσεις των επενδυτών δεν δείχνουν ακόμη ακραία αρνητικό κλίμα (εκτός από αυτές στα πολύ μακροπρόθεσμα ομόλογα των ΗΠΑ).

Αν και συστήνει στους επενδυτές να διατηρήσουν ένα προφίλ χαμηλού ρίσκου στα χαρτοφυλάκιά τους, εκτιμά πως πρέπει να τα προσαρμόσουν ελαφρώς, ως εξής:

- Να προσθέσουν προστασία έναντι του αυξανόμενου πιστωτικού κινδύνου το γ’ τρίμηνο, κοιτώντας μετοχές εταιρειών με ισχυρούς ισολογισμούς, επιπλέον της προστασίας από τον στασιμοπληθωρισμό.

- Να ενισχύουν τις θέσεις τους τα εμπορεύματα – κυρίως ενέργεια και χρυσό – επίσης για να προστατευτούν από την περαιτέρω κλιμάκωση στον πόλεμο στην Ουκρανία

- Να αυξήσουν την έκθεση σε τρία ασύμμετρα προφίλ:

- Στα ομόλογα της Κίνας και των αναδυομένων αγορών οι οποίες έχουν ήδη δει τις κεντρικές τους τράπεζες να προχωρούν σε αυξήσεις των επιτοκίων

- Να αλλάξουν τις θέσεις τους στο ευρώ με overweight θέσεις στο γιεν.

- Να μειώσουν την προστασία από τον πληθωρισμό μέσω ομολόγων που συνδέονται με τον πληθωρισμό. Οι πραγματικές αποδόσεις αυξήθηκαν πρόσφατα στις ΗΠΑ, ενώ οι προσδοκίες για τον πληθωρισμό ενισχύθηκαν και αναμένεται ίδια αντίδραση της αγοράς και στην Ευρώπη καθώς η ΕΚΤ επιταχύνει τη σύσφιξη.

Πού θα πάνε οι αγορές

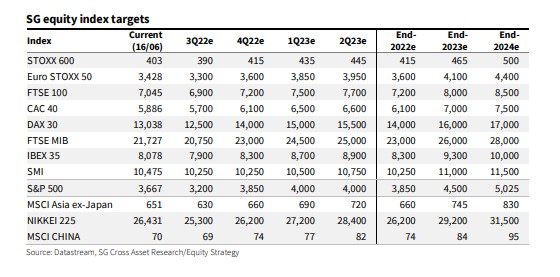

Για τις αγορές της Ευρώπης ειδικότερα, η Société Générale ότι το τρίτο τρίμηνο μπορεί να είναι αρκετά ασταθές, καθώς αναμένεται από την ΕΚΤ να αυξήσει τα επιτόκια, η απόδοση των γερμανικών 10ετών ομολόγων να αυξηθεί περαιτέρω και να φτάσει στο 2%, ο πληθωρισμός να συνεχίσει να αυξάνεται (με τις τιμές του πετρελαίου να φτάνουν τα 130 δολ./βαρέλι) και το β τρίμηνο το ΑΕΠ είναι πιθανό να είναι αδύναμο (0,2%). Και όλα αυτά θα μπορούσαν να αντικατοπτριστούν στα εταιρικά αποτελέσματα. Από το δ’ τρίμηνο, αναμένεται ότι θα αποδυναμωθεί η δυναμική του πληθωρισμού στην ευρωζώνη, οι αποδόσεις των μακροπρόθεσμων ομολόγων θα κορυφωθούν και η αύξηση του ΑΕΠ να παραμείνει σταθερή. Σύμφωνα με το σενάριο της Société Générale, ο δείκτης STOXX 600 θα φτάσει τις 415 μονάδες (3% υψηλότερα από τα τρέχοντα επίπεδα) και ο Eurostoxx τις 50 τις 3.600 μονάδες (+5% έναντι του τρέχοντος επιπέδου) στα τέλη του 2022. Το 2023 μπορεί να είναι μια καλή χρονιά για τις ευρωπαϊκές μετοχές, με διψήφια απόδοση.

Σε ό,τι αφορά στις μετοχές των ΗΠΑ, η θετική της άποψη αντικατοπτρίζει τους ακόλουθους παράγοντες:

- Οι αυξήσεις της Fed πραγματοποιούνται σε περιβάλλον επιβράδυνσης ανάπτυξης και

- δεν έχουμε δει ποτέ αυξήσεις και ποσοτική σύσφιξη την ίδια χρονιά.

Βλέπει τον S&P 500 στις 3.850 μονάδες στα τέλη του 2002, ενώ μπορεί να υποχωρήσει έως και τις 3.300 μονάδες εντός του επόμενου διαστήματος, πριν ανακάμψει αργότερα μέσα στο έτος. Δεν λαμβάνει υπόψη την ύφεση ή τον στασιμοπληθωρισμό ως βασικό σενάριο, αλλά μια τυπική ύφεση θα οδηγούσε τον S&P 500 στις 3.200 μονάδες, ενώ ένα σκηνικό στασιμοπληθωρισμού τύπου δεκαετίας του ’70 θα μπορούσε να ωθήσει τον δείκτη στις 2.525 μονάδες.