Πότε θα τελειώσει το sell off των μετοχών και πώς θα μοιάζει μία ενδεχόμενη ύφεση; Αυτά τα ερωτήματα εξετάζει η Goldman Sachs σε νέα έκθεση, καταλήγοντας πως είναι πιο εύκολο να υπολογιστεί ο πάτος των αγορών παρά το μέγεθος που θα έχει η βουτιά μέχρι να βρεθεί αυτός.

Όπως επισημαίνει, ο S&P 500 εισήλθε σε bear market την περασμένη εβδομάδα, καθώς η Fed αύξησε κατά 75 μονάδες βάσης λόγω του ότι ο πληθωρισμός αποδείχθηκε πιο επίμονος από το αναμενόμενο, ενώ και οι μακροπρόθεσμες προσδοκίες για τον πληθωρισμό έχουν αυξηθεί. Οι φόβοι για την ανάπτυξη επανεμφανίστηκαν επίσης τις τελευταίες ημέρες, καθώς οι οικονομικές συνθήκες συνέχισαν να επιδεινώνονται και ο κίνδυνος ύφεσης έχει αυξηθεί. Οι προηγούμενες διορθώσεις στην αγορά μετοχών που οφείλονταν στη σύσφιξη της νομισματικής πολιτικής έτειναν να αγγίζουν το κατώτερο σημείο τους όταν η Fed έχει στραφεί προς τη χαλάρωση.

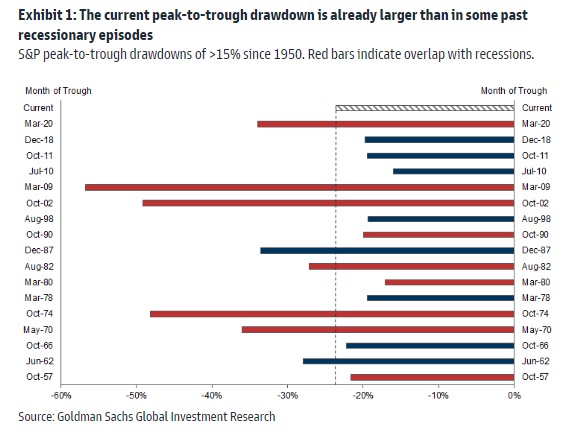

Αυτή η στροφή της Fed φαίνεται τώρα περισσότερο στον ορίζοντα από ό,τι πριν, με την Goldman Sachs να εκτιμά ότι τον Νοέμβριο (το νωρίτερο) η αύξηση των επιτοκίων θα είναι μικρότερη, της τάξης των 25 μ.β. σηματοδοτώντας την αρχή αυτής της στροφής, ενώ το sell off είναι ήδη μεγαλύτερο από ό,τι σε ορισμένες προηγούμενες διορθώσεις μετοχών που συνέπεσαν με ύφεση.

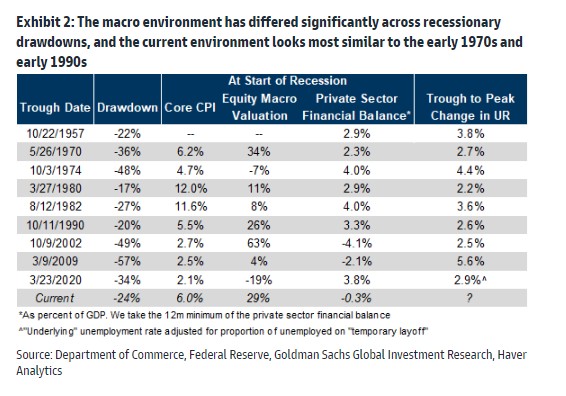

Εάν η οικονομία μπει σε ύφεση, θα έμοιαζε περισσότερο με την ύφεση στις αρχές της δεκαετίας του 1970 ή στις αρχές της δεκαετίας του 1990 όσον αφορά στο μακροοικονομικό περιβάλλον – μέτρια υψηλός πληθωρισμός, κάποια μακροοικονομική υπερτίμηση των μετοχών, καμία σημαντική ανισορροπία στον ιδιωτικό τομέα και μέτρια αύξηση της ανεργίας στις προβλέψεις. Και όμως, η διόρθωση των μετοχών στην ύφεση του 1969-1970 ήταν σχεδόν διπλάσια από αυτήν της ύφεσης του 1990-1991 — και το τρέχον sell off των μετοχών είναι ήδη πιο σοβαρό από το παράδειγμα της δεκαετίας του 1990, επισημαίνει η Goldman Sachs.

Η εξέταση αυτών των δύο επεισοδίων δεν παρέχει προφανείς ενδείξεις για τις διαφορές. Οι οικονομικές συνθήκες ήταν πιο σφιχτές για μεγαλύτερο χρονικό διάστημα μετά την ύφεση του 1970. Το 1990, υπήρξε ανακούφιση από τη διάχυση από το σοκ των τιμών του πετρελαίου στο Κουβέιτ, ενώ οι τιμές του πετρελαίου συνέχισαν να αυξάνονται καθ’ όλη τη διάρκεια της δεκαετίας του 1970. Και ο πληθωρισμός μειώθηκε κατά τη διάρκεια της δεκαετίας του 1990 ενώ αυξήθηκε κατά τη διάρκεια της δεκαετίας του 1970.

Αν και είναι δύσκολο να εξηγηθούν οι διαφορές στα βάθη των διορθώσεων μεταξύ των υφέσεων με απλούς όρους, αυτό μπορεί να οφείλεται εν μέρει στο ότι είναι δύσκολο να προσδιοριστεί το μείγμα δυνάμεων σε ένα αρκετά μικρό δείγμα, σημειώνει η Goldman Sachs. Αυτό που διαπιστώνει η αμερικάνικη τράπεζα στην ανάλυση της είναι ο αυξανόμενος πληθωρισμός, τα αυξανόμενα ποσοστά ανεργίας, οι αυξανόμενες αποδόσεις των ομολόγων και οι χαμηλές αποτιμήσεις συνεπάγονται περισσότερες αρνητικές αποδόσεις των μετοχών. Και ιδιαίτερα σε μικρότερους ορίζοντες απόδοσης, η επιδείνωση της οικονομικής δραστηριότητας (όπως μετράται από τον ISM) επηρεάζει επίσης αρνητικά τις αποδόσεις.

Το απλό συμπέρασμα είναι ότι όσο πιο βαθιά είναι η επιβράδυνση της ανάπτυξης και όσο πιο επίμονο αποδεικνύεται το προφίλ του πληθωρισμού, τόσο μεγαλύτερος είναι ο κίνδυνος για τις αποδόσεις των μετοχών. Η ανάλυσή της συνολικά δείχνει ότι μπορεί να είναι ευκολότερο να ορίσουμε το σημείο στο οποίο οι αγορές μετοχών θα αγγίζουν τον πάτο -στο ή κοντά στο σημείο στο οποίο η Fed απομακρύνεται από την τρέχουσα σύσφιξή της- παρά να είμαστε σίγουροι για το πόσο θα έχουν πέσει οι μετοχές όταν αυτό έχει επιτευχθεί.