Στο πλαίσιο του Φακέλου που παρουσιάζει τα ενεργειακά προφίλ Ελλάδας-Τουρκίας και το μεταξύ τους ισοζύγιο, καθώς και τη μεταξύ τους γεωπολιτική ισορροπία, όπως διαμορφώνεται ως αποτέλεσμα των παραπάνω, σήμερα δημοσιεύουμε το έκτο μέρος:

Το τελευταίο διάστημα η παγκόσμια προσοχή είναι στραμμένη στα ζητήματα της Ενεργειακής Μετάβασης και το πώς αυτή θα επιτευχθεί, όπως μαρτυρά και η τελευταία έκκληση του International Energy Agency (ΙΕΑ) προς τους διεθνείς ενεργειακούς ομίλους να διακόψουν τα νέα έργα πετρελαίου και φυσικού αερίου προκειμένου να επιτευχθούν οι κλιματικoί στόχοι έως το 2050. Όπως υποστηρίζει ο ΙΕΑ, η ριζική αυτή κίνηση θα πρέπει να αντισταθμιστεί από τη διοχέτευση τεράστιας έκτασης επενδύσεων στην καθαρή ενέργεια.

Η Ελλάδα έχει ήδη εισέλθει σε περίοδο ενεργειακού μετασχηματισμού με στόχο την πλήρη απολιγνιτοποίηση μέχρι το 2028. Παρά την περιρρέουσα «εχθρική» ατμόσφαιρα για τα ορυκτά καύσιμα, δεν μπορεί παρά να αναζητήσει τρόπους εμπλουτισμού του ενεργειακού της μείγματος με την καταφυγή σε «βρώμικες» λύσεις, ιδίως τη χρήση φυσικού αερίου. Ήδη, αυτό γίνεται πρόδηλο καθώς καταγράφεται σημαντική αύξηση της κατανάλωσης του καυσίμου σε ποσοστό που αγγίζει το 15%, χάρη στη βουτιά που καταγράφει η χρήση λιγνίτη για την παραγωγή ηλεκτρικής ενέργειας, σε συνδυασμό με την αύξηση της χρήσης φυσικού αερίου.

Η ακριβή Ενεργειακή Μετάβαση…

Παρά τη συζήτηση που διεξάγεται τώρα εντός και εκτός της ΕΕ, με κοινό άξονα αναφοράς την τάχιστη αντικατάσταση του φυσικού αερίου από το υδρογόνο και τις ΑΠΕ, κάτι τέτοιο είναι μοιάζει αδύνατο να συμβεί για τον απλούστατο λόγο ότι το φυσικό αέριο σήμερα αντιπροσωπεύει την πιο ρεαλιστική προοπτική για άμεση και ασφαλή απανθρακοποίηση του ενεργειακού συστήματος. Μια προοπτική η οποία προφανώς θα περιλαμβάνει αυστηρότερους όρους για τις εκπομπές και βελτιωμένες συνθήκες ασφάλειας, περιβάλλοντος και υγείας για την παραγωγή ενέργειας από φυσικό αέριο, ενώ θα προβλέπει την εισαγωγή υδρογόνου, κατ’ αρχάς, μέσα από τα δίκτυα αερίου στο εγγύς μέλλον.

Η διαδικασία της εσπευσμένης απολιγνιτοποίησης έχει αυξήσει κάθετα τις εισαγωγές ηλεκτρισμού από γειτονικές χώρες και παράλληλα τις εισαγωγές φυσικού αερίου. Βλέπουμε, λοιπόν, ότι καθώς προχωρά με ταχείς ρυθμούς η απολιγνιτοποίηση με στόχο το 2023 να έχουν κλείσει όλες οι λειτουργούσες σήμερα μονάδες, τον ρόλο του λιγνίτη ως το καύσιμο που μπορεί να εξασφαλίσει αξιόπιστα τα απαραίτητα ηλεκτρικά φορτία βάσης έρχεται να καλύψει το φυσικό αέριο, το οποίο εισάγεται 100% με ετήσιο κόστος που το 2020 έφθασε περίπου το €1,6 δισ.

Εξάλλου, με κεντρικό μήνυμα ότι το φυσικό αέριο αποτελεί το κλειδί στη δύσκολη πορεία για την απανθρακοποίηση της οικονομίας, καθώς επιτρέπει μια οικονομικά αποδοτική Ενεργειακή Μετάβαση, οι μεγαλύτεροι ενεργειακοί όμιλοι της χώρας έχουν εντάξει στη στρατηγική τους επενδύσεις σε νέες μονάδες φυσικού αερίου συνολικής ισχύος 4.300 MW, καθώς το ηλεκτρικό σύστημα με την απόσυρση του λιγνίτη θα χρειαστεί νέες μονάδες με σταθερή παραγωγή για να καλύψει την αστάθεια που δημιουργεί η ευμετάβλητη παραγωγή των ΑΠΕ, μέχρι τουλάχιστον να προχωρήσει η τεχνολογία της αποθήκευσης για παραγωγή μεγάλου βεληνεκούς.

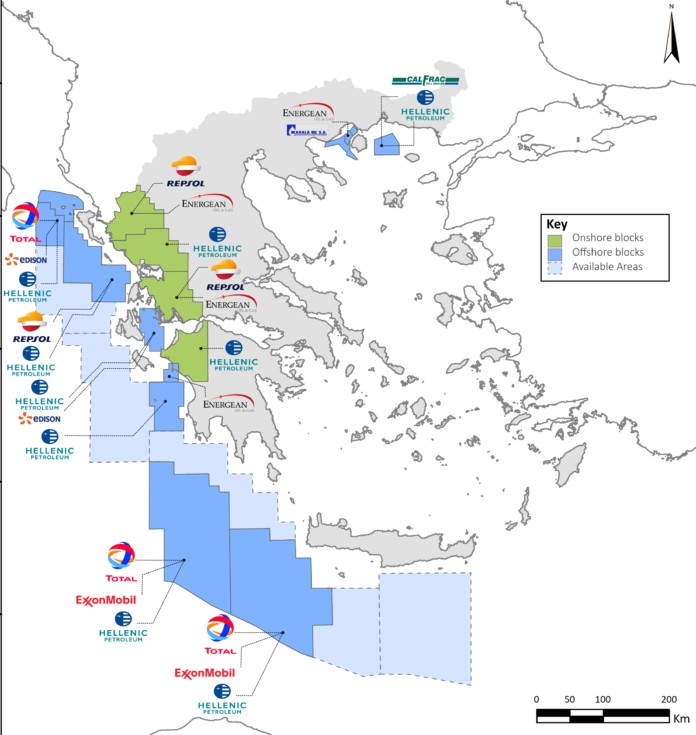

Οι ελληνικοί υδρογονάνθρακες

Ενώ η ανακάλυψη νέων κοιτασμάτων φυσικού αερίου και πετρελαίου γίνεται σπανιότερη και η παραγωγή από τις λεγόμενες “ώριμες” περιοχές μειώνεται, οι διεθνείς εταιρίες στρέφουν το ενδιαφέρον τους σε ανεξερεύνητες περιοχές, συνήθως σε υπεράκτιους στόχους και μεγάλα βάθη. Αυτή η εξέλιξη, συνεπικουρούμενη απο τις τεχνολογικές προόδους στον τομέα των γεωφυσικών και γεωτρητικών ερευνών, αποτέλεσε την τελευταία δεκαετία τη βάση εντεινομένου ενδιαφέροντος των ενεργειακών κολοσσών για έρευνες αποθεμάτων φυσικού αερίου και πετρελαίου στην Ελλάδα και τη Ν.Α. Μεσόγειο. Οι υφιστάμενοι αγωγοί, Nord Stream 1 με δυνατότητα παράδοσης 110 bcm απευθείας στη Γερμανία, Nord Stream 2 με δύο παράλληλους άξονες συνολικής χωρητικότητας 55 bcm, TAP με 10 bcm από το Αζερμπαϊτζάν, ακόμη και ο υπό σχεδιασμό Eastmed με 10 bcm από την ΝΑ Μεσόγειο έχουν ετήσιο συνολικό όγκο διαθεσιμότητας προς την Ευρώπη που δεν ξεπερνά τα 185 bcm ετησίως, και δεν επαρκούν για την κάλυψη της αυξανόμενης ζήτησης. Θεωρείται πως οι γεωλογικές προϋποθέσεις ύπαρξης μεγάλων κοιτασμάτων κυρίως φυσικού αερίου, στην περιοχή αυτή, μπορεί να οδηγήσουν σε νέες πηγές ενεργειακής τροφοδοσίας της Ε.Ε.

Η εκμετάλευση των ελληνικών κοιτασμάτων υπολογίζεται να αυξήσει την εσωτερική κατανάλωση (σήμερα στο 8-9% επί του συνόλου των καταναλωτών έναντι 55% στην ΕΕ), να μειώσει την εξάρτηση από τις εισαγωγές (σήμερα 100%) και παράλληλα να προσφέρει σημαντικές εξαγωγικές προοπτικές. Χαρακτηριστικά και πολύ ορθά, ο Εθνικός Λογαριασμός Κοινωνικής Αλληλεγγύης Γενεών (ΕΛΚΑΓ) έχει σχεδιασθεί ώστε να χρηματοδοτείται κατά 70% από τα έσοδα του Δημοσίου από τις Εταιρείες Υδρογονανθράκων (μερίσματα, δικαιώματα, φορολογία), ενώ 20% αυτών των εσόδων κατατίθεται υπέρ του Πράσινου Ταμείου.

Οι εκτιμώμενοι πόροι φυσικού αερίου από 30 περιοχές δυτικά, νοτιοδυτικά και νότια της Κρήτης και από το Ιόνιο Πέλαγος, που αντιπροσωπεύουν δυνητικά κοιτάσματα κυμαινόμενα μεταξύ 70 και 90 tcf, δηλαδή μεταξύ 12 και 15 Bboe (δισεκατομμύρια βαρέλια ισοδύναμου πετρελαίου), θα μπορούσαν να αυξήσουν τις δυνατότητες των αποθεμάτων φυσικού αερίου στη Νοτιοανατολική Μεσόγειο, να ωθήσουν τα όρια των ενεργειακών πηγών πιο δυτικά και να καταστήσουν την Ελλάδα παραγωγό και όχι μόνο διακομιστή ενέργειας.

Χαρακτηριστικό της εμπιστοσύνης των πετρελαϊκών κολοσσών προς τις προοπτικές της Ελλάδας αποτελεί το γεγονός πως ο διεθνής διαγωνισμός για τις περιοχές Δυτικά και Νοτιοδυτικά της Κρήτης, όπως αυτός δημοσιεύθηκε στις 11/8/2017, προκλήθηκε από ευθεία εκδήλωση ενδιαφέροντος της κοινοπραξίας Total – Exxon Mobil – Helpe, η οποία και αιτήθηκε την παραχώρηση των δύο περιοχών έκτασης 20.058,4 και 19.868,37 km2 .

Ακόμα και ένα ποσοστό εκμετάλευσης όχι μεγαλύτερο από 20% αυτών των φυσικών πόρων, αντιστοιχεί σε περίπου 500 bcm διαθέσιμου φυσικού αερίου, που μεταφράζεται σε 100 χρόνια κάλυψης των σημερινών αναγκών της Ελλάδας. Το καθαρό μέρισμα του ελληνικού κράτους, με βάση τις σημερινές συμβάσεις δυτικά και νοτιοδυτικά της Κρήτης, όπως και αυτών του Ιονίου, ανέρχεται σε 35% κάτι που αντιπροσωπεύει, για τους προαναφερόμενους όγκους, 35 χρόνια διαθεσιμότητας φυσικού αερίου ή αντίστοιχης χρηματικής αξίας.

Λόγω και της δεινής οικονομικής κατάστασης, εξαιτίας της πανδημίας και της προηγούμενης δεκαετούς οικονομικής κρίσης, η Ελλάδα θα όφειλε ίσως να προσπαθήσει να διαπραγματευθεί ενός είδους “εξαίρεσης” από το συνολικό σχέδιο Ενεργειακής Μετάβασης της Ε.Ε., παρουσιάζοντας τις σημαντικές δυνατότητες συμβολής της στην ενεργειακή ασφάλεια της Ευρώπης.

ΠΗΓΗ: Powergame.gr